家族を守るために保険を選ぶことは、多くの人にとって重要な決断です。私たちは夫婦と子ども2人の4人家族で、子どもたちは保育園に通っています。今回は、わが家がどのように収入保障保険を決めたのか、そのプロセスを紹介します。万が一の時にどのくらいの保障が必要かを考え、自分たちに合った保険を選ぶために、さまざまな情報を調べ、計算し、最適な選択をしました。

収入保障保険の考え方

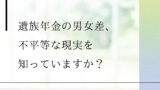

① 遺族年金の調査

まず初めに、「遺族年金」について詳しく調べました。遺族年金は、平均月収25万円の子ども2人の家庭を想定し、月々14万円が支給されると見積もりました。遺族年金は、公的年金制度から支給されるもので、被保険者が亡くなった場合に残された家族が生活していけるように支給されるお金です。しかし、遺族年金だけで現在の生活水準を保てるかどうかには不安がありました。14万円では家族の生活費をすべてまかなうには不十分だと感じました。特に、子どもが小さく、配偶者がフルタイムで働けない可能性も考えると、遺族年金だけでは不十分だと判断しました。

遺族年金から、月々14万円支給されると想定した。

![【子ども*のいる妻】・子ども3人の期間【夫が自営業者】遺族基礎年金 月額約11.3万円(年額 1,363,900円)【夫が会社員】遺族基礎年金 + 遺族厚生年金 [平均標準報酬月額25万円]月額約14.7万円(年額 1,764,696円)[平均標準報酬月額35万円]月額約16.0万円(年額 1,925,013円)[平均標準報酬月額45万円]月額約17.3万円(年額 2,085,332円) ・子ども2人の期間【夫が自営業者】遺族基礎年金 月額約10.7万円(年額 1,285,600円) 【夫が会社員】遺族基礎年金 + 遺族厚生年金 [平均標準報酬月額25万円]月額約14.0万円(年額 1,686,396円)[平均標準報酬月額35万円]月額約15.3万円(年額 1,846,713円) [平均標準報酬月額45万円]月額約16.7万円(年額 2,007,032円) ・子ども1人の期間【夫が自営業者】遺族基礎年金 月額約8.7万円(年額 1,050,800円) 【夫が会社員】遺族基礎年金 + 遺族厚生年金 [平均標準報酬月額25万円]月額約12.0万円(年額 1,451,596円)[平均標準報酬月額35万円]月額約13.4万円(年額 1,611,913円) [平均標準報酬月額45万円]月額約14.7万円(年額 1,772,232円) 【子ども*のいない妻】・妻が40歳未満の期間【夫が自営業者】遺族基礎年金 支給されません 【夫が会社員】遺族厚生年金 [平均標準報酬月額25万円]月額約3.3万円(年額 400,796円)[平均標準報酬月額35万円] 月額約4.6万円(年額 561,113円)[平均標準報酬月額45万円]月額約6.0万円(年額 721,432円) ・妻が40歳~64歳の期間【夫が自営業者】遺族基礎年金 支給されません 【夫が会社員】遺族厚生年金 + 中高齢寡婦加算 [平均標準報酬月額25万円]月額約8.4万円(年額 1,012,796円)[平均標準報酬月額35万円]月額約9.7万円(年額 1,173,113円)[平均標準報酬月額45万円]月額約11.1万円(年額 1,333,432円) ・妻が65歳以降の期間【夫が自営業者】妻の老齢基礎年金 月額約6.8万円(年額 816,000円)【夫が会社員】遺族厚生年金 + 妻の老齢基礎年金 [平均標準報酬月額25万円]月額約10.1万円(年額 1,216,796円)[平均標準報酬月額35万円]月額約11.4万円(年額 1,377,113円)[平均標準報酬月額45万円]月額約12.8万円(年額 1,537,432円)](https://www.orixlife.co.jp/guide/navi/yougo/images/img_izoku_hyo01.gif?20240700)

オリックス生命保険

② 生活費の見積もり

次に、1ヶ月にどれくらいの生活費がかかるのかを確認しました。わが家では、毎月の生活費は約33万円かかっています。この金額は、総務省の「家計調査」から得られた2022年の4人世帯の平均的な生活費を参考にしています。もし私が亡くなった場合、家族は4人から3人になることになります。この場合、生活費がどのくらい減るのかを考え、3人世帯の生活費が月平均30万4,339円であるというデータをもとに、生活費が約1割下がると想定して計算しました。

生活費を月々30万円と想定した。

③ 共働きの収入変化を考慮

私たちは共働きですが、もし私が亡くなった場合、残された配偶者がフルタイムで働き続けられるとは限りません。配偶者の収入が下がり、月々の手取りが8万円になると想定しました。子どもたちはまだ保育園に通っており、世話や精神的な負担も考慮すると、配偶者が短時間勤務にせざるを得ない可能性が高いと感じました。そのため、配偶者の収入が下がることも想定に入れました。

収入が手取り8万円へ少なくなると想定した。

④ 収入保障保険で不足分をカバー

遺族年金や生活費の見積もりをもとに、月々の不足分を計算しました。また、収入保障保険の必要期間についても検討し、下の子が大学を卒業するまでを想定しました。下の子が生まれた時点から22年間を保証期間として設定しました。生活費が約30万円必要で、遺族年金でカバーできる額が14万円、配偶者の手取りが8万円だとすると、毎月8万円が不足することになります。この不足分を収入保障保険でカバーするために加入しました。毎月8万円を想定すると、保険料は月々1,700円でした。収入保障保険は、毎月決まった金額を遺族に支給してくれるため、生活費の補填として非常に役立つと感じました。収入保障保険は、毎月決まった金額を遺族に支給してくれるため、生活費の補填として非常に役立つと感じました。

- 不足分(8万円) = 生活費(30万円) – 遺族年金(14万円) – 収入(8万円)

- 月々8万円の収入保障保険に加入した

FWD収入保障の保険料シミュレーション

⑤ 住宅ローンと団体信用保険の活用

私は住宅ローンで組んでおり、団体信用保険に加入しています。この保険は、もし私が亡くなった場合、月々5万円のローンの支払いがなくなるというものです。つまり、私が亡くなった後も家族が家に住み続けられるうえ、ローンの支払いがなくなるため、その分生活費の負担が減ります。

住宅ローンを組んだことで、ローンの支払いに関するリスクが団体信用保険でカバーされるため、収入保障保険を見直すことにしました。当初は毎月9万円の保障を考えていましたが、団体信用保険によって月々のローン負担がなくなることから、収入保障保険の金額を5万円に減額しました。これにより、家計全体の保険料負担も軽くなり、月々の保険料は1,100円に抑えられました。団体信用保険をうまく活用することで、必要な保障を適切に調整し、家族の生活を守ることができるようにしました。

- 団体信用保険の加入により、収入保障保険の見直し

- 不足分(3万円) = 生活費(30万円) – 遺族年金(14万円) – 収入(8万円) – 団信(5万円)

- 収入保障保険の最低保証金額は、5万円からだった

- 収入保障保険を月々8万円から5万円へ減額した

まとめ:最適な保険の選び方

こうして、遺族年金、生活費の見積もり、共働きの収入の変化、そして団体信用保険の内容を総合的に考えながら、わが家にとって最適な収入保障保険の金額を決めました。保険を選ぶ際には、家族の状況や今後の変化をしっかりと見据え、無理のない形で備えを整えることが大切だと感じました。

また、住宅購入時に団体信用保険をうまく活用することで、必要な保障額を減らすことができ、家計への負担を軽減できたことも重要なポイントです。保険は生活環境や状況が変わることで見直しが必要になることがあります。今回のように、住宅ローンの支払いを団体信用保険でカバーできたことで、収入保障保険の補償金額を減額し、より効率的な備えを整えることができました。

保険選びにおいては、現状の生活費をしっかり把握し、万が一の場合にどのくらいの金額が必要なのかを具体的に計算することが重要です。さらに、公的な保障でどの程度カバーできるのか、残りの不足分をどのように埋めるかを考えることで、最適な保険プランを組み立てることができます。

これから保険を検討される方にとって、この情報が少しでも参考になれば幸いです。家族の安心を守るためには、変化する生活環境に合わせた柔軟な見直しと最適な保険の選択が重要です。しっかりと調査し、必要な保障を見極めて、最適な保険を見つけて備えていきましょう。家族の未来のために、一歩ずつ着実に準備を進めることが大切です。

- 遺族年金と家族の生活費をもとに保険を選ぶ。

- 共働きでも、収入が減る場合を見越して見積もり。

- 住宅ローンの保険で負担が減るため、保障額を調整。

- 必要な保障を減らし、保険料を節約。

- 家族のために、状況に合わせて保険を見直すことが大切。

おまけトーク

保険って一度入ったら終わりじゃなくて、やっぱり定期的な見直しが必要なんですよね🧐💡

家族の状況や収入も変わるし、そのときに合った保障をちゃんと選び直すことが大事だなと感じました👌✨

保険の見直しで家計の負担を減らせたり、逆に必要な保障が増えることもあるし、意外と大事な作業です💪💰

みなさんもぜひ、定期的に見直してみてくださいね😊🔄

んじゃ、またねー!